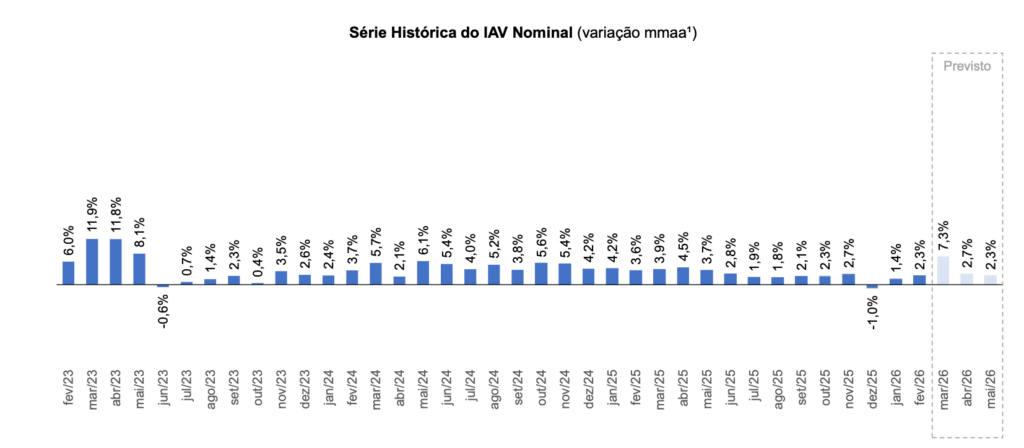

Índice Antecedente de Vendas registra crescimento que varia de 2,3% a 7,3% entre março e maio; em fevereiro, houve alta de 2,3%

Os últimos dados do IAV-IDV (Índice Antecedente de Vendas do Instituto para Desenvolvimento do Varejo) nominal, que considera a participação das atividades no volume total de vendas do comércio varejista medido pelo IBGE, apresenta previsão de crescimento de 7,3% em março, 2,7% em abril e 2,3% em maio, sempre em relação aos mesmos meses do ano anterior.

Em fevereiro, houve alta de 2,3%. Já os dados apresentados pelo IAV-IDV, ajustados pelo IPCA, apontam alta de 3,8% em março e queda de 0,8% em abril e 1,2% em maio. Em fevereiro, houve queda de 1,5% em relação ao mesmo mês de 2025.

“O resultado de fevereiro foi influenciado pela intenção de consumo das famílias, medida pela CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), que cresceu 0,6% ante janeiro, atingindo o maior patamar desde maio de 2024. Já a tendência de queda da Selic em 2026 pode ser afetada pelo desenvolvimento dos conflitos no Oriente Médio, os quais têm potencial de elevação dos custos globais e pressão sobre os preços de toda a economia. Deste modo, o ímpeto ao consumo pode sofrer impactos negativas oriundos tanto da inflação quanto de uma redução da taxa de juros menor do que inicialmente esperada”, explica Jorge Gonçalves Filho, presidente do IDV.

O cenário macroeconômico brasileiro para 2026 indica um ambiente de atividade econômica em ritmo moderado, com crescimento do PIB estimado em 1,83%. Esse desempenho reflete, em grande medida, os efeitos defasados da política monetária restritiva ainda vigente, além de um contexto de normalização gradual da demanda doméstica. O mercado de trabalho tende a acompanhar esse movimento, apresentando desaceleração gradual, consistente com um nível de atividade menos dinâmico, ainda que sem sinais abruptos de reversão no nível de ocupação. No campo inflacionário, projeta-se que o IPCA acumule alta de 4,10% em 2026. Essa trajetória reflete, por um lado, os impactos defasados do aperto monetário implementado nos anos anteriores e, por outro, as potenciais pressões negativas sobre as cadeiras de suprimentos decorrentes do ambiente de conflitos geopolíticos.

“Neste contexto, as expectativas de mercado apontam para uma taxa Selic em torno de 12,25% ao final de 2026. Esse movimento sinaliza uma transição cautelosa da política monetária, compatível com um cenário de crescimento moderado, inflação controlada dentro do intervalo de tolerância da meta e um mercado de trabalho em acomodação gradual, na medida em que o colegiado se mantém atento a possíveis consequências adversas no ambiente global”, analisa Jorge Gonçalves Filho.

As projeções são feitas a partir dos dados individuais que cada associado do IDV informa em relação à sua expectativa de faturamento para os próximos três meses. Esse conjunto de empresas que compõem o índice possui representantes em todos os setores do varejo e corresponde a, aproximadamente, 20% das vendas no varejo brasileiro.

IAV Setorial

Em fevereiro, quase todos os setores do índice apresentaram alta nas vendas, com exceção do setor de material de construção, que registrou queda.

No setor de hipermercados e supermercados, fevereiro teve alta de 1,9% em relação ao mesmo mês de 2025, abaixo do previsto no mês anterior. Para março, abril e maio, a previsão é de alta de 4,7%, 1,4% e 3,3%, respectivamente.

No setor de atacado, fevereiro teve alta de 7,8% em relação ao mesmo mês de 2025, acima do previsto no mês anterior. Para março e abril, a previsão é de alta de 3,0% e 3,4%, respectivamente. Para maio, a projeção é de estabilidade, de 0%.

No setor de material de construção, fevereiro teve queda de 2,5% em relação ao mesmo mês de 2025, abaixo do previsto no mês anterior. Para março, abril e maio, a previsão é de alta de 2,8%, 3,1% e 0,6%, respectivamente.

No setor de outros artigos de uso pessoal e doméstico, fevereiro teve alta de 4,7% em relação ao mesmo mês de 2025, acima do previsto no mês anterior. Para março, abril e maio, a previsão é de alta de 9,9%, 10,2% e 4,4%, respectivamente.

No setor de artigos farmacêuticos, médicos, ortopédicos, perfumaria e cosméticos, fevereiro teve alta de 10,9% em relação ao mesmo mês de 2025, abaixo do previsto no mês anterior. Para março, abril e maio, a previsão é de alta de 15,2%, 11,7% e 9,2%, respectivamente.

No setor de móveis e eletrodomésticos, fevereiro teve queda de 4,9% em relação ao mesmo mês de 2025, acima do previsto no mês anterior. Para março, abril e maio, a previsão é de alta de 3,1%, 3,6% e 3,8%, respectivamente.

No setor de tecidos, vestuário e alçados, fevereiro teve alta de 3,4% em relação ao mesmo mês de 2025, abaixo do previsto no mês anterior. Para março, abril e maio, a previsão é de alta de 6,3%, 5,1% e 6,3%, respectivamente.

Sobre o IAV-IDV (Índice Antecedente de Vendas)

Criado em outubro de 2007, o IAV-IDV é um índice que consolida a evolução das vendas efetivamente realizadas pelos associados do IDV (Instituto para o Desenvolvimento do Varejo), permite projetar expectativas para os próximos meses e, assim, servir de base de informação para a tomada de decisão dos executivos do varejo. Para se chegar aos números apresentados pelo IAV-IDV, as empresas associadas reportam seus próprios resultados e suas expectativas sobre vendas nos meses seguintes.

Instituto para Desenvolvimento do Varejo