Por Jacildo Bezerra

O baixo dinamismo no 2º trimestre foi influenciado pela indústria de transformação

- A produção industrial aumentou 0,1% em junho de 2025, abaixo da projeção da Fiesp (+0,3%) e da expectativa do mercado (+0,4%), dados com ajuste sazonal. Com esse resultado, a indústria interrompe dois meses consecutivos de contração.

- Os destaques positivos ficaram a cargo de veículos automotores, reboques e carrocerias (+2,4%), metalurgia (+1,4%), celulose, papel e produtos de papel (+1,6%) e produtos de borracha e de material plástico (+1,4%). Por outro lado, entre as oito atividades que recuaram na produção, indústrias extrativas (-1,9%), coque, produtos derivados do petróleo e biocombustíveis (-2,3%) e produtos alimentícios (-1,9%) exerceram os principais impactos negativos em junho de 2025.

- No 2º trimestre de 2025 em comparação ao trimestre anterior, a produção industrial exibiu leve crescimento de 0,1%, após alta de 0,2% no 1º trimestre de 2025, ambos em comparação com o trimestre imediatamente anterior, considerando dados com ajuste sazonal.

- As condições financeiras restritivas, a redução da demanda global, a imposição de tarifas e a expectativa de acomodação gradual da atividade devem continuar impactando a indústria ao longo de 2025. Por outro lado, medidas do governo voltadas ao estímulo da demanda constituem vetores altistas para a atividade em 2025.

- A Fiesp revisou a projeção de crescimento da indústria, em 2025, de 1,3% para 0,9%, após alta de 3,1% em 2024. Ademais, projeta um avanço de 0,6% para 2026.

Análise de desempenho

Resultado no mês

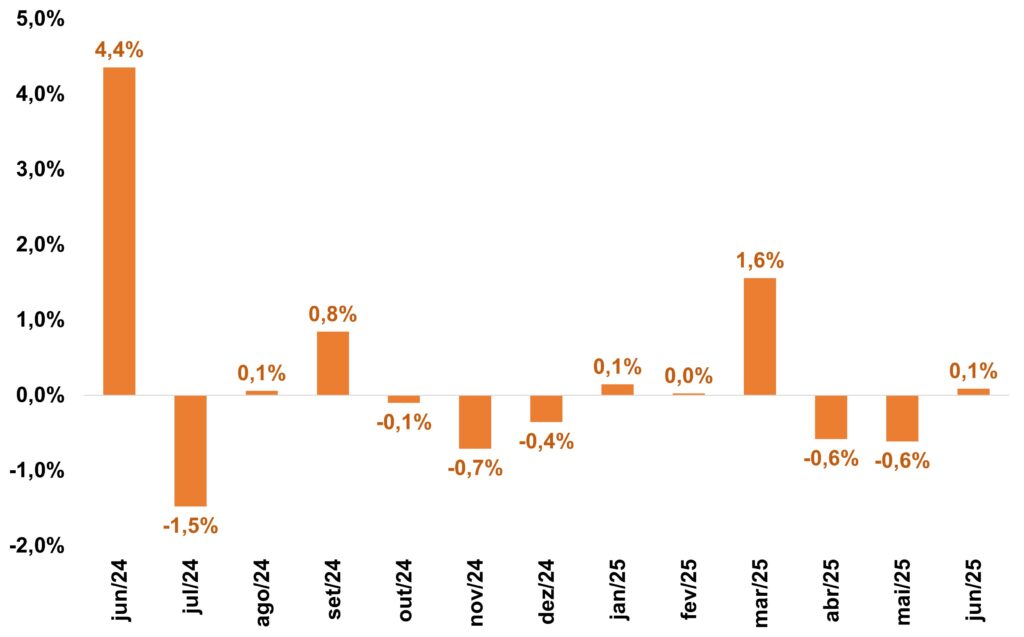

A produção industrial cresceu 0,1% em junho, abaixo da projeção da Fiesp (+0,3%) e da expectativa do mercado (+0,4%), dados com ajuste sazonal. Com esse resultado, a indústria interrompe dois meses consecutivos de contração – Gráfico 1. O desempenho no mês foi influenciado pelo aumento da indústria de transformação (+0,2%) e pela retração da indústria extrativa (-1,9%).

Gráfico 1 – Produção Industrial – Indústria Geral

Variação mensal

Fonte: elaboração Depecon/Fiesp a partir de dados do IBGE

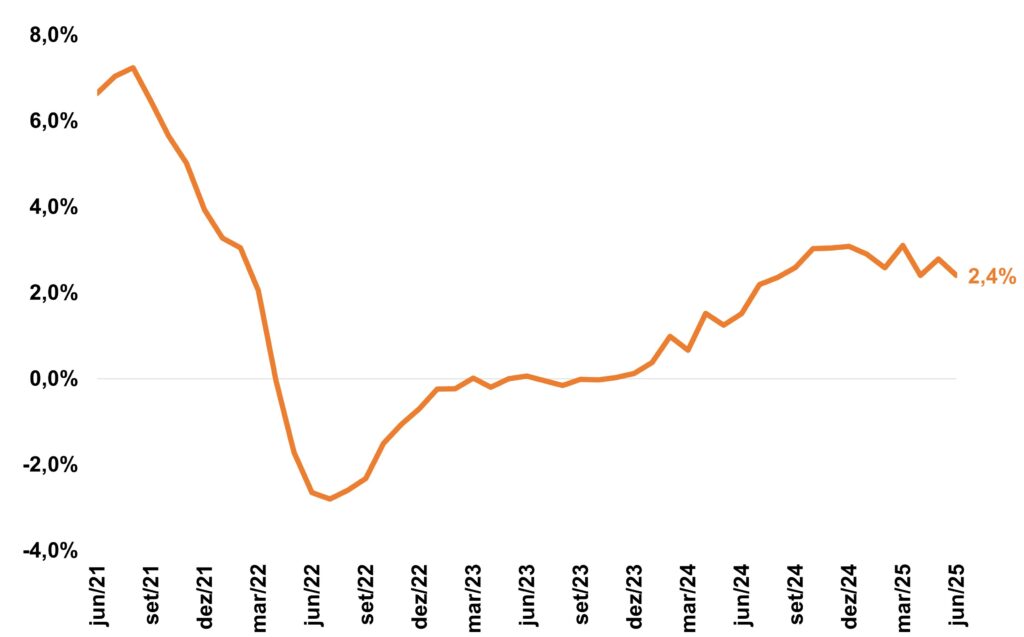

Em comparação com junho de 2024, houve queda de 1,3% da produção industrial. Na variação acumulada em 12 meses, foi registrada alta de 2,4%, ritmo de crescimento mais fraco que o observado em maio nessa mesma métrica (+2,8%) – Gráfico 2.

Gráfico 2 – Produção Industrial – Indústria Geral

Variação acumulada em 12 meses

Fonte: elaboração Depecon/Fiesp a partir de dados do IBGE

O resultado da atividade industrial em junho foi influenciado pelo aumento na produção de 17 dos 25 setores pesquisados. Os destaques positivos foram veículos automotores, reboques e carrocerias (+2,4%), metalurgia (+1,4%), celulose, papel e produtos de papel (+1,6%), de produtos de borracha e de material plástico (+1,4%), de outros equipamentos de transporte (+3,2%), de produtos químicos (+0,6%), de produtos farmoquímicos e farmacêuticos (+1,7%) e de impressão e reprodução de gravações (+6,6%). Por outro lado, entre as oito atividades que recuaram na produção, indústrias extrativas (-1,9%), coque, produtos derivados do petróleo e biocombustíveis (-2,3%) e produtos alimentícios (-1,9%) exerceram os principais impactos negativos em junho de 2025.

Em relação às categorias econômicas, na comparação com maio e sem influências sazonais, bens de capital (+1,2%) e bens de consumo duráveis (+0,2%) assinalaram as taxas positivas. Já os setores de bens de consumo semi e não duráveis (-1,2%) e de bens intermediários (-0,1%) tiveram queda, com o primeiro marcando três meses seguidos de redução e o segundo repetindo a perda verificada em maio de 2025.

Resultado no trimestre

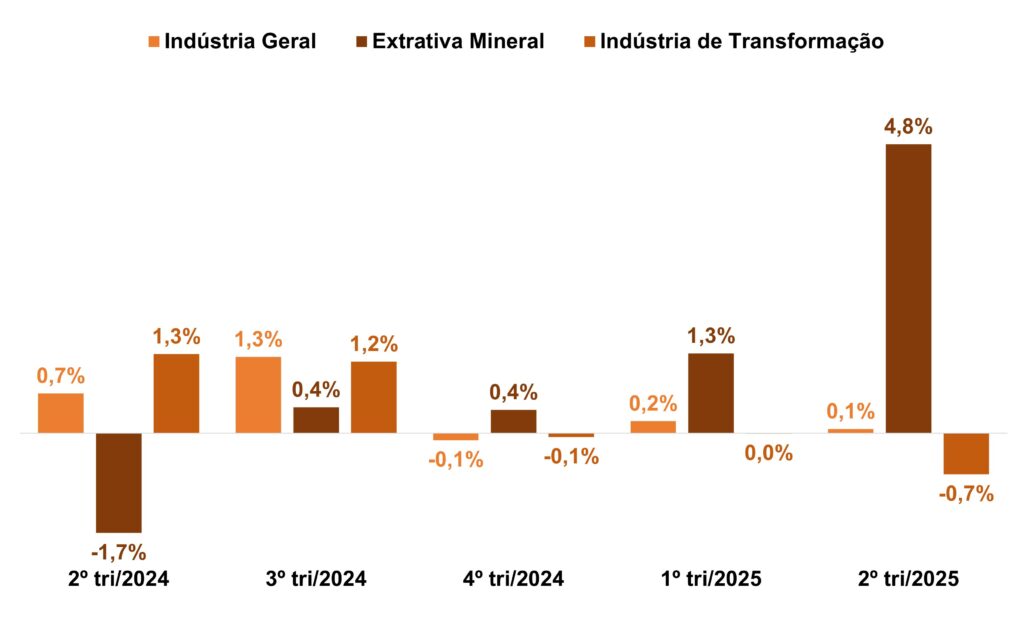

No segundo trimestre, a produção da indústria apresentou leve aumento de 0,1%, após alta de 0,2% observada no 1º trimestre de 2025, ambos em comparação com o trimestre imediatamente anterior, considerando dados com ajuste sazonal.

O baixo dinamismo no trimestre foi influenciado pela retração de 0,7% na produção da indústria de transformação. Em contrapartida, a indústria extrativa apresentou forte crescimento de 4,8% e contribuiu para o resultado positivo da indústria geral – Gráfico 3.

Gráfico 3 – Produção Industrial – Indústria Geral

Variações trimestrais – dados dessazonalizados

Fonte: elaboração Depecon/Fiesp a partir de dados do IBGE

Análise do cenário pela Fiesp

Apesar do resultado positivo em junho, a indústria geral manteve um ritmo fraco de crescimento no 2º trimestre de 2025, continuidade de uma tendência já observada nos últimos meses. Após crescer 0,2% no 1º trimestre de 2025, a produção industrial apresentou leve aumento de 0,1% no 2º trimestre de 2025.

Para os próximos meses, a expectativa de desaceleração gradual da atividade econômica brasileira e a manutenção da política monetária contracionista em um ambiente marcado por condições financeiras já restritivas (Gráfico 4) indicam um cenário de persistência da tendência de arrefecimento da atividade industrial.

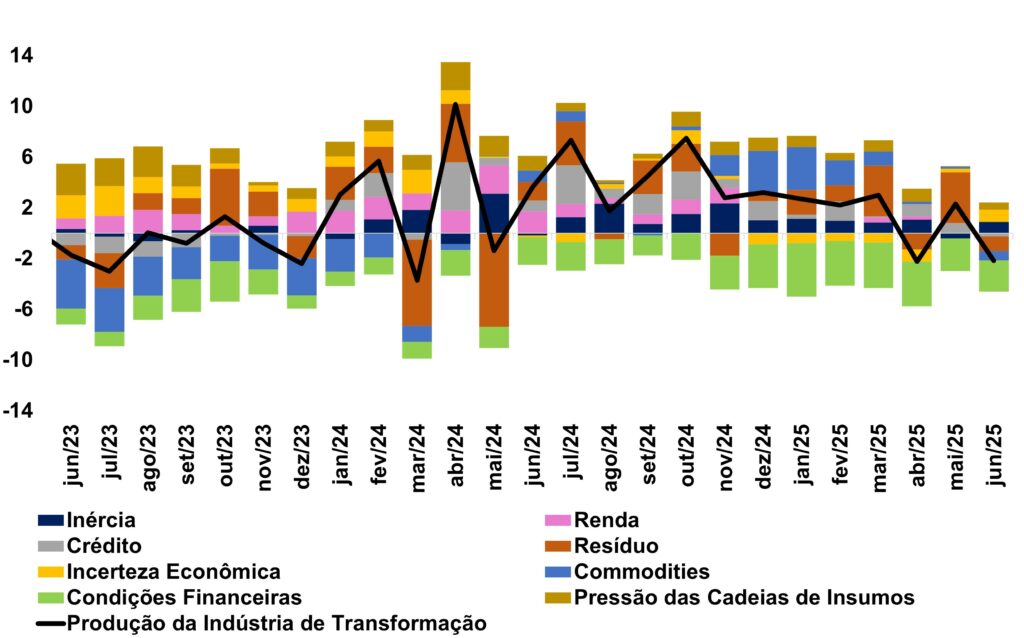

Gráfico 4 – Decomposição do Crescimento Interanual da Produção da Indústria de Transformação

Desvio da média amostral (mai/23 – mai/25)

Fonte: elaboração Depecon/Fiesp

Além disso, o cenário externo mais adverso constitui um desafio adicional para a atividade industrial e, em especial, para os setores afetados pela taxação. Além do impacto direto da aplicação de tarifas[1], o setor industrial pode ser afetado pela redução da demanda externa diante da desaceleração do crescimento global, e pelos efeitos negativos sobre os investimentos financeiros e produtivos devido ao elevado nível de incerteza global.

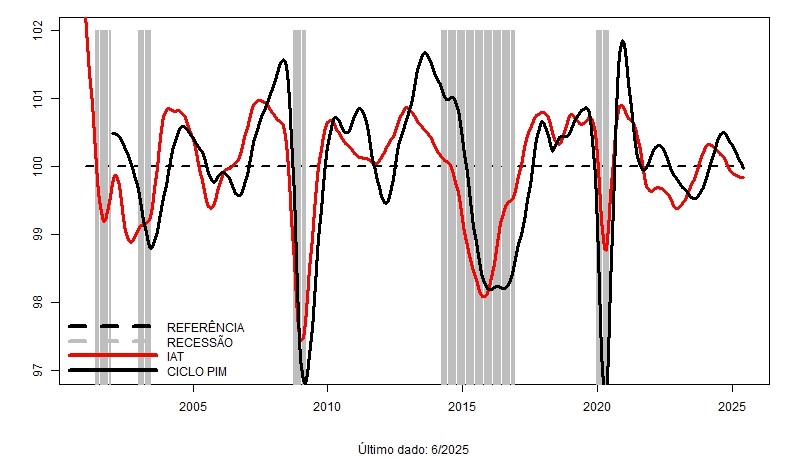

Na mesma direção, o Indicador Antecedente da Indústria de Transformação (IAT), elaborado pela Fiesp, que tem como objetivo antecipar[2] os ciclos de expansão e desaceleração da produção da indústria de transformação brasileira, corrobora o cenário esperado de arrefecimento da atividade industrial no ano – Gráfico 5.

Gráfico 5 – Indicador Antecedente da Indústria de Transformação – IAT

Fonte: elaboração Depecon/Fiesp

Setorialmente, a produção da indústria de transformação apresentou desaceleração em diversos segmentos nos últimos meses e indica tendência de continuidade do arrefecimento. Apenas alguns setores, com destaque para as produções de veículos leves e de máquinas e equipamentos continuaram apresentando bom desempenho.

A produção de veículos leves segue aquecida e impulsionada em boa medida, devido à manutenção do ritmo elevado de compras de locadoras, colheita de safra de grãos recorde, recuperação das exportações e expectativa de aumento da demanda devido ao programa do governo “IPI Verde e Carro Sustentável”.

Já a indústria de máquinas e equipamentos segue com alta generalizada entre todos os segmentos em razão, em grande parte, da demanda por máquinas agrícolas (impulsionada pela safra recorde), do bom desempenho da indústria extrativa (que tem elevado a demanda por máquinas para uso na extração mineral). Entretanto, a ociosidade da indústria de transformação e a desaceleração da construção civil podem constituir fatores de atenção para o setor.

Tanto a produção de veículos leves quanto a de máquinas e equipamentos demandam atividades industriais como borracha e plástico, metalurgia, minerais não metálicos e produtos de metal. Por consequência, o bom desempenho dos primeiros setores pode afetar positivamente estes últimos.

Em sentido contrário, a desaceleração acentuada da fabricação de produtos alimentícios requer atenção. Apesar da continuidade do crescimento da renda das famílias e da boa safra em 2025, a elevação dos preços dos alimentos reduz a demanda por produtos alimentícios, impactando negativamente o setor.

A produção de veículos pesados também foi reduzida, dado o fraco desempenho das vendas de caminhões, devido às condições de crédito mais restritivas. A expressiva recuperação das exportações, com a forte alta de licenciamentos de ônibus (impulsionados pelo programa do governo federal “Caminho da Escola”[3]) e o recorde da safra não foram suficientes para elevar a produção do setor.

Na mesma direção, ainda que beneficiada pela diversificação de financiamento à infraestrutura pesada, a construção civil vem apresentando sinais de desaceleração nos últimos meses. A manutenção da taxa Selic em patamar altamente restritivo, com o consequente encarecimento do crédito imobiliário e aumento dos custos, prejudica o setor. Como a construção civil demanda insumos das indústrias de metalurgia, madeira, produtos de metal, informática, produtos eletrônicos e ópticos, mobiliário, máquinas e equipamentos, esses segmentos também devem ser impactados.

No entanto, políticas do governo federal para estimular a demanda interna podem contrabalançar esses vetores negativos para o setor industrial em 2025. Destacam-se, entre essas medidas, a implementação do crédito consignado privado com taxas de juros reduzidas, o financiamento destinado à nova faixa do Minha Casa Minha Vida, a liberação de recursos do FGTS e o incremento nas linhas de crédito do BNDES direcionadas às empresas[4].

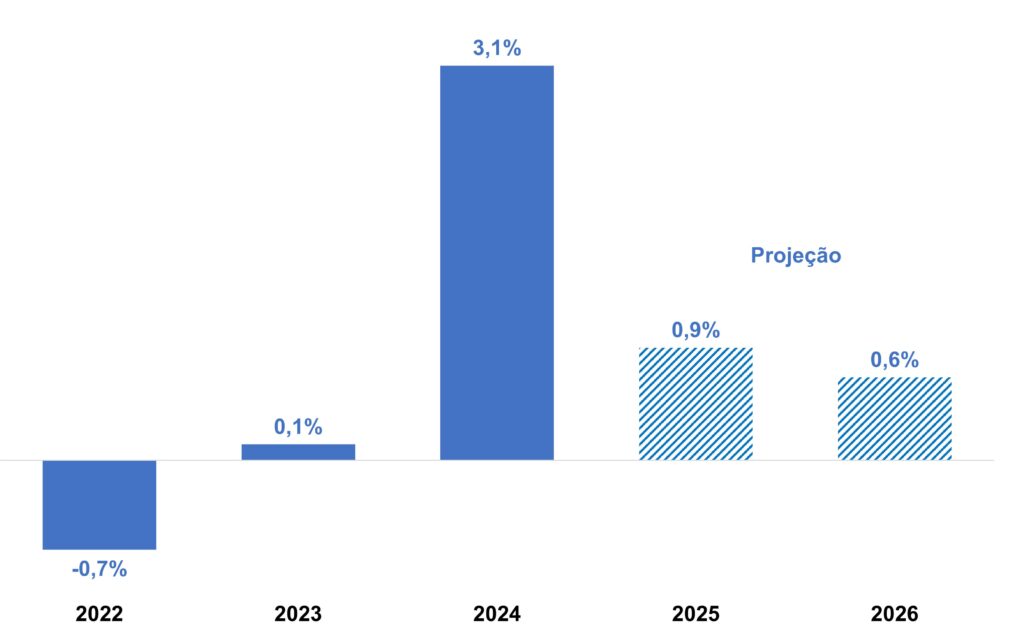

Diante desta conjuntura, a Fiesp revisou a projeção de crescimento da indústria, em 2025, de 1,3% para 0,9%, após alta de 3,1% em 2024. Ademais, projeta um avanço de 0,6% para 2026 – Gráfico 6.

Gráfico 6 – Produção industrial – Indústria Geral

Variação anual (%)

Fonte: elaboração Depecon/Fiesp a partir de dados do IBGE

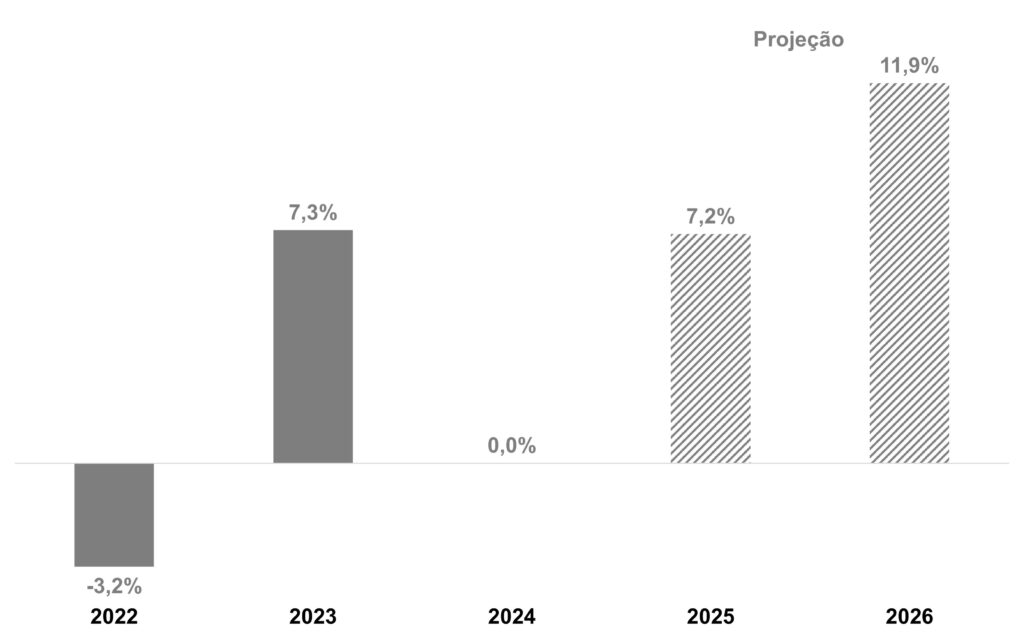

A projeção de crescimento da indústria geral foi influenciada pelo bom desempenho da indústria extrativa. A Fiesp revisou a projeção de crescimento da produção da indústria extrativa de 5,0% para 7,2% em 2025, após estabilidade (0,0%) em 2024. Para 2026, espera-se expansão de 11,9% (Gráfico 7).

Gráfico 7 – Produção industrial – Indústria Extrativa

Variação anual (%)

Fonte: elaboração Depecon/Fiesp a partir de dados do IBGE

A expansão da indústria extrativa deverá ser puxada pela produção de petróleo e gás em 2025[5]. Em 2026[6], além dos dois setores, a extração de minério de ferro também deverá contribuir substancialmente.

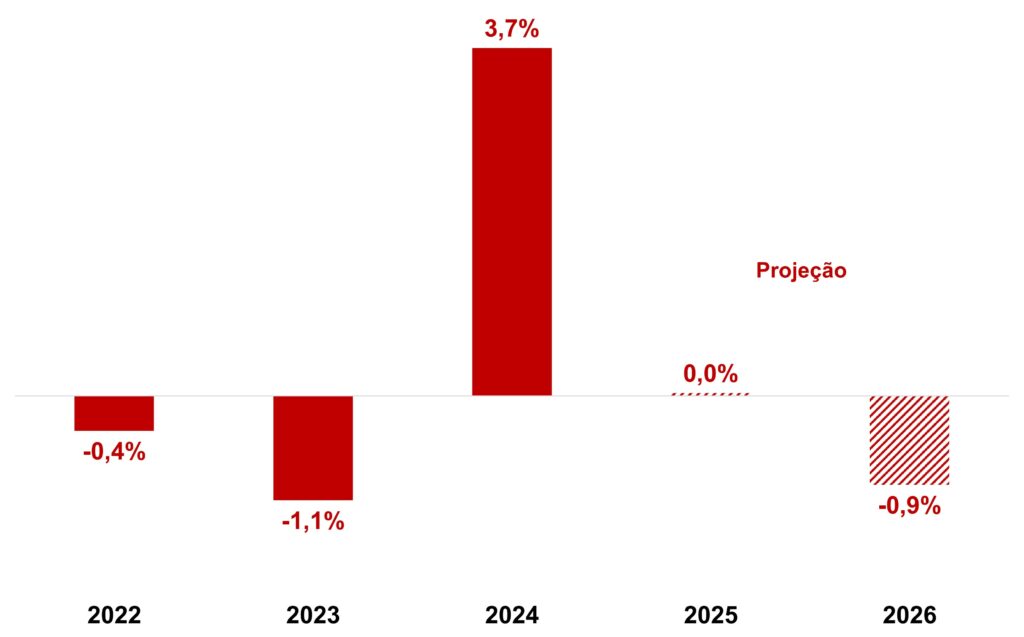

Já a Indústria de Transformação deverá apresentar desaceleração em 2025 e 2026, refletindo, principalmente, o ambiente marcado pela política monetária restritiva. Diante disso, a Fiesp revisou a projeção de crescimento da produção da indústria de transformação de 0,7% para estabilidade (0,0%), após avanço de 3,7% em 2024. Para 2026, projeta-se queda de 0,9% para a produção da indústria de transformação – Gráfico 8.

Gráfico 8 – Produção industrial – Indústria de Transformação

Variação anual (%)

Fonte: elaboração Depecon/Fiesp a partir de dados do IBGE

[1] Os setores mais afetados pela imposição da tarifa de 50% sobre produtos brasileiros por parte dos EUA pertencem à indústria de transformação. Em 2024, o setor exportou cerca de US$ 31,6 bilhões aos EUA, o que correspondeu a 78,2% das exportações totais do Brasil para o país. Do total exportado pela indústria de transformação brasileira em 2024, 17,4% teve como destino os EUA. Portanto, o tarifaço corresponde a um risco baixista para a manufatura brasileira.

[2] Historicamente, o índice antecipou a trajetória futura da produção do setor com ao menos 6 meses de antecedência, em média.

[3] https://agenciagov.ebc.com.br/noticias/202502/novo-pac-selecoes-garante-mil-onibus-escolares-e-500-creches

[4] BNDES e Sebrae lançam fundo que garante R$ 9,4 bi em crédito para MEIs, Micro e Pequenas Empresas. https://agenciadenoticias.bndes.gov.br/pequenos-negocios/Fundo-Garantidor-BNDES-Sebrae-sera-operado-pelo-Bradesco/

BNDES amplia em R$ 41 bilhões os investimentos na Nova Indústria Brasil até o final de 2026.https://agenciadenoticias.bndes.gov.br/cultura/BNDES-amplia-para-R$-300-bi-investimento-na-Nova-Industria-Brasil

[5] Projeções para a produção em 2025 – minério de ferro: +0,7% (Vale); petróleo: +11,2% (ANP); gás natural: +18,3% (ANP).

[6] Em 2026 – minério de ferro: +6,1% (Vale); petróleo: +13,0% (ANP); gás natural: +15,8% (ANP).

Fonte: FIESP